困り犬

困り犬アクア少額短期保険ってぶっちゃけどうなの?

賃貸に入居する際、業者から有無を言わさずこの保険に加入しろと言われたことありませんか?

実は、私もまったく同じでした。

契約時に「この保険加入は絶対です!」と当然のように言われ、そのまま契約。

しかし後から調べてみると、不動産会社が指定する火災保険に必ず入る必要はないことを知りました。

そこで、安くて条件の良い火災保険にしようと思い、保険会社の変更を申し出たところ…

色々ありましたが、無事に保険を変えることができました!

この記事では、私の実体験をもとに、

- アクア少額短期保険の率直な感想

- 半ば強制加入⇨乗り換えた経緯

- 火災保険を上手に見直す方法

についてわかりやすく解説します。

イヌヤマ夫婦

イヌヤマ夫婦アクアから別の保険に乗り換えたい方は、ぜひ参考にしてください!

【不動産屋のカモにされないために!】

スタディングでFPの知識をGET

- 業者のゴリ押しに負けないために

保険や不動産の知識を身に着けよう! - 人生で損しないための役立つ知識

無駄を見極め、出費をカット! - 業界最安値クラス!驚きの低価格

3級は4,950円。2級セットで更にお得!

\まずは無料講座を体験してみる!/

※ 自動契約・更新はありません

はじめに|この記事を書いた人

【結論】アクア少額短期保険は正直微妙

アクア少額短期保険は悪い保険ではないものの…

積極的におすすめできる内容ではありません。

というのも、実際に加入してみて、以下のような点が気になったからです。

- 保険料がやや高い

他の火災保険と比較するとやや割高 - それなのに補償内容はシンプル

保険料に対して、補償内容は最低限 - 比較せずに加入しがち

不動産屋からほぼ強制で加入させられる

”とりあえず入る保険”として、手間暇かけたくないという方にはいいんでしょうが…

- 「保険料を抑えたい!」

- 「補償内容も充実させたい」

こういう方であれば、一度見直しを検討する価値は十分あり!

たかくん

たかくんちゃんと見直せば、かなりの節約になると思いますよ♪

アクア少額短期保険の概要と特徴

| 項目 | 内容 |

|---|---|

| 保険の種類 | 賃貸向け火災保険 |

| 運営会社 | アクア少額短期保険株式会社 |

| 主な補償 | 火災・水漏れ・借家人賠償責任など |

| 特徴 | 手続きが簡単・業者経由での加入が主 |

アクア少額短期保険は、主に賃貸物件の入居時に不動産会社から案内される火災保険です。

手続きが簡単で加入しやすい一方、補償内容は比較的シンプル。

「とりあえず加入する保険」として使われるケースが多いのが特徴。

アクア少額短期保険の口コミ・評判

こちらで契約してますが、対応も悪く電話での態度がとても酷いです。おじさんが特に面倒くさそうに対応してきました。こんな態度なら電話対応の仕事しないで欲しいです。

Googleマップより

賃貸住宅サービスにて家を借りるときに契約させられたが、いざ保証の話になると面倒臭そうに電話してくる。 契約時には何の説明もなかったが、サイトにて確認すると補償内容の狭い事。 高い金を払わされるだけで意味がない。 これだったら自分で探した方がいい。 皆さん騙されませんように。

Googleマップより

賃貸マンションに住んでいる時に指定の保険会社だったので入っていましたが引っ越したあとも解約したにもかかわらず保険が切れるので振込は〇〇日迄にとハガキやショートメールが毎回くる。 何度も電話で解約したと報告済みです。 自動引き落としだと解約したのに引き落とされてるパターンですよね? 個人情報どうなっているのでしょうか?

Googleマップより

Googleマップにてクチコミが投稿されていたので、いくつか引用させて頂きました。

ご覧のように、かなり辛口のコメントが散見されました。(そして良い口コミが一つもない…)

私自身も契約していましたが、運が良かったのか、ここまで酷い内容には遭遇しておりません(笑)

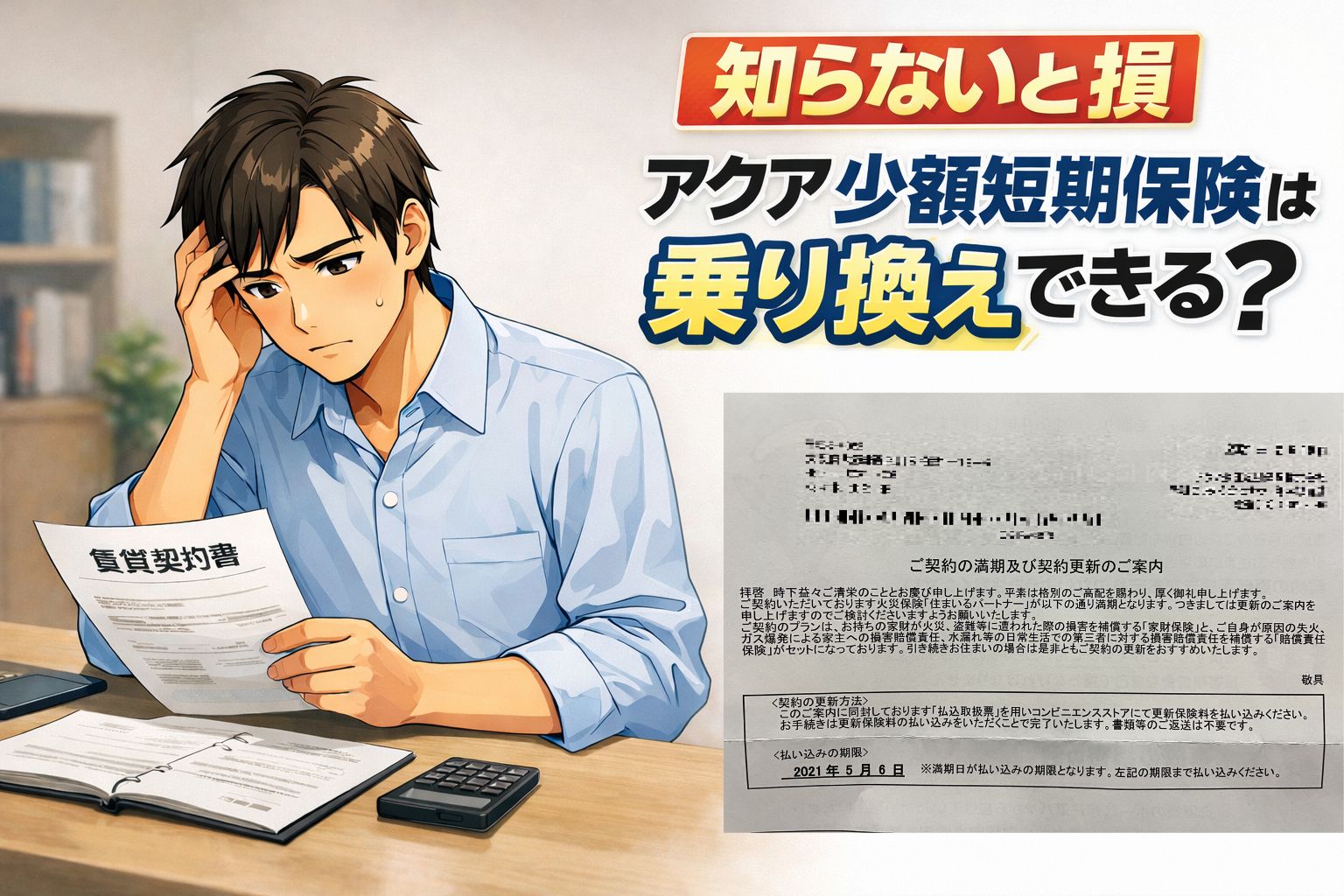

私がアクア少額短期保険に加入した経緯

私がアクア少額短期保険に加入したのは、賃〇住〇サービスで契約したときでした。

入居の手続きの中で、「では火災保険はこれで~」と当然のように契約させようとしてきたのです。

正直そのとき、「火災保険って自分で選べるんじゃないの?」と疑問に思ったので、聞いてみたところ…

「うちではこの保険に入ってもらいます」

とのこと。選択肢なんて最初からないよ?という感じ。

この時は不動産契約のルールもよく分かってなかったので、「そういうものなのか…」と納得してしまい、結果的にそのまま契約。

納得いかずに再度確認→別の保険に切替

悩んでいる人

悩んでいる人やっぱりこの保険、本当に必要なのか?

一度は納得しましたが、やはり腑に落ちないので改めて調べることに。

するとやはり、賃貸の火災保険は自分で自由に選べるということが判明。

再度、不動産会社へ連絡し、火災保険の変更をしたい旨を伝えました。

- この保険は必要なものが全部そろっている

- 補償外のトラブル起こったらヤバイですよ!

まあ、不動産会社としては提携している保険ですからね。色々と制約があるのでしょう。

しかし、私たち入居者からするとそんなの知ったことではありません!

ひなちゃん

ひなちゃん結果的に年間で2,000円ほど保険料を抑えることができました!

他の火災保険との比較表

| アクア | ミニケア | お部屋を借りる時の保険 | |

|---|---|---|---|

| 家財保険 | 133.1万円~ | 80万円~ | 50万円~ |

| 修理費用 | 100万円~ | 100万円 | 300万円 |

| 借家人賠償責任 | 1,000万円~ | 1,000万円 | 2,000万円 |

| 生活再建費用 | ー | 10万円 | ー |

| 法律相談費用等 | ー | 30万円 | 30万円 |

| 保険料 | 13,000円~/2年 | 3,490円~/1年 | 3,500円~/1年 |

保険料・補償内容の違い

実際に火災保険を比較してみると、保険料と補償内容には意外と差があります。

まず保険料についてですが…

アクア少額短期保険は2年間で約13,000円前後と、他社とくらべてやや割高。

賃貸に必要な最低限の補償は揃っているものの、補償の充実度も微妙なので、あえて選ぶ理由はないですね。

一人暮らしならシンプルに見直しでOK

火災保険はたくさんありますが、一人暮らしの場合はそこまで複雑に考える必要はありません。

というのも、賃貸の火災保険は基本的に、

- 「家財補償」

- 「借家人賠償責任」

- 「個人賠償責任」

この3つが備わっていれば十分!

なので、わざわざ高い保険を選ぶ必要なんてないんですよ。

不動産や保険って本当に内容が難しくて、考えるのも嫌になるのは分かります…

けれども、「言われるがまま」ということをし続けると、こういう不動産以外の件でも損をし続けてしまいます。

イヌヤマ夫婦損しないためにも、ルールを学んで自己防衛できるようにしましょうね!

生活に密着した知識を得るなら『FP検定』がおすすめ!

悩んでいる人

悩んでいる人そういう生活に便利な知識ってどう学べばいいの?

このように悩んでいるなら、『FP(ファイナンシャルプランナー)検定』を学んでみてください。

FPなんかに興味がないという方でも、進んで取り組んでほしいです。

というのも、FP検定で学ぶ内容って、生活に物凄く密着しているんですよ。

主に、今回のような『不動産』や『保険』。他にも『金融』や『税金』の知識など。

特にアクア少額保険で悩んでいる方って、進学や就職、結婚などで賃貸に引越し、新生活をスタートさせる方だと思うんですよね。

世の中には、不動産屋のように、新生活を始める若い人達をカモにしようとする業者が沢山いるんですよ。

たかくん世の中のルールを網羅的に学べるので、役に立つこと間違いなし!

しっかりと知識を身に着けるなら『通信講座』の検討を!

※FPの記事はメインブログの『ゆるっと経理』で掲載中!

生活に密着した知識を網羅的に学ぶなら、まずはFP3級にチャレンジしてください。

3級くらいなら独学でも合格できますが…

実生活に落とし込んで役立てたい方は、通信講座を利用するのがおすすめ!

ただ試験に合格するだけなら独学でもOK。

ただ、今後のライフイベントで少しでも役立てたいなら、ちゃんと学べるサービスに投資しましょう。

たかくん私はスタディングで、たった1ヶ月の学習で合格できました♪

ひなちゃん家購入時に知識がかなり役立ったので、本当に勉強する価値ありますよ♪

\まずは無料講座を体験してみる!/

新生活を迎える方へのワンポイントアドバイス

この記事を読まれている方の多くは、賃貸に引越し予定(または引越し直後)ではないでしょうか?

そういう方であれば、不動産屋から火災保険以外にも、あれやこれやと提案されてるかもしれません。

ただ、そういう案内には決して耳を傾けないように!

損しないためにも、業者から提案されるであろう以下の費用にも、しっかりと向き合って考えるように!

① 引っ越し代

不動産業者から必ず提案されるであろう『引っ越し業者』

「弊社からの紹介で数%OFF!」みたいな謳い文句で進められてきますが…

そんな数%のちゃっちい割引で靡かないでください!

なので、一括比較サイトの利用は必須。最低でも2~3社には見積の依頼をするように!

イヌヤマ夫婦「即決価格で〇〇」みたいに言ってきますが、絶対に即決はダメですよ!

\引越しは必ず『相見積もり』/

※私たちは平均額より2万円以上下げれました!

② 光回線

引越し業者以外にも、新生活のライフライン関係も提案されます。

光回線などの通信関係も例外ではありません。

ただ、提案されるサービスって「初回●ヶ月は980円!」みたいな内容が多いんですよね。

見てくれは良さげなんですが、その裏では…

- 2年間の契約縛り

- 解約違約金あり

- 関連サービスを利用しないと割高になる

…まあ、全然よろしくないんですよ(笑)

なので、皆さんには提案をそのまま受け入れず、「複雑な条件なし&シンプルに安い光回線」を自分で選ぶように!

たかくん乗り換え時、他社の違約金を負担してくれるのはありがたい…!

\契約期間の縛りなし!解約違約金0円!/

スマホのキャリアもついでに見直しを!

通信費関係で提案されるのは光回線くらいですが…

みなさん、まさか3大キャリアを使っていたりしないですよね?(笑)

スマホなんて格安キャリアで十分ですよ?

ひなちゃんせっかく光回線を安くするなら、スマホ代も下げましょう♪

\大手の通信速度で月々約3,000円!/

③ 電気・ガス

そして最後に、これは絶対提案されるのが『電気・ガス』

不動産業者からではなく、直接電気・ガス会社から電話がかかってきます(勝手に個人情報渡すなよ…)

正直、鬱陶しいですよね?(笑)

関西だったら、関西電力とか大阪ガスとか。

ただ、本気で安くしたいのであれば、「Looop電気」といった基本料ゼロのサービスを利用&使い方を工夫してください。

電気の安くなる時間に使うよう努力すれば、けっこうな金額を抑えられます。

イヌヤマ夫婦手間はかかりますが、その分電気料金を抑えられますよ!

\縛りなし!解約手数料もゼロ!/

どうしても判断に迷うなら無料のFP相談も

悩んでいる人色々と見直す必要はあるんだけど、比較するのは面倒…

正直なところ、新生活でそんなの考えている余裕ないですよね?

そこで一つの方法として、無料のFP相談を利用するという選択肢もあります。

FP相談では、

- 保険含む固定費に無駄がないか

- 固定費を適正した後はどれくらい金が貯まるか

ただ注意点として、無料の相談サービスである以上、他の保険などの提案を受けることはあります。

なので、利用するなら意見を聞くだけにとどめるように!

FPの提案を丸のみなんてすると、不動産屋とおんなじ結果になってしまいますよ(笑)

イヌヤマ夫婦何度も言いますが、最終的には自分で判断するようにね!

こんな人にはFP相談がおすすめ

- 保険の比較が面倒

⇨FPが厳選した優良な保険を選択できる! - 自分に合った保険がわからない

⇨自身の生活スタイルにマッチした保険を選んでくれる! - 固定費をまとめて見直したい

⇨ズボラな人ほどおすすめ。この機会に全部見直せますよ! - これから結婚・住宅購入を考えている

⇨今後のライフプランを考えるのであれば、利用価値あり!

評判の良いFP相談サービスはコチラ

| 名称 | 特徴 |

|---|---|

保険見直しラボ | FP歴平均が長く、レベルが比較的高い 取扱保険会社が多く比較しやすい 強引営業対策(担当変更制度あり) 地域によっては担当が限られる 👉 迷ったらここでOKレベルの定番 |

保険マンモス | FPの“質と相性”を最優先に設計 独立系FPが多い(ここかなり大事) 勧誘対策が制度化されてる 店舗がなく、完全に訪問・オンライン型 👉 ちゃんと比較したい人向け |

マネードクター | FPの“数と組織力”が強い 相談範囲がめちゃ広い 何回相談しても完全無料 営業はゼロではない 👉大手FP集団による“総合マネー相談サービス” |

まとめ|アクア少額保険は乗り換えしてOK

アクア少額短期保険は、手続きが簡単で加入しやすい短期保険です。

一方で、保険料と補償内容のバランスを考えると、ややコスパが微妙な保険。

割高な保険を何とか変更したいなと思っている方は多いでしょう。

記事内でもお伝えしましたが、火災保険は普通だと自分で自由に選べます。

そのため、

- 少しでも保険料を抑えたい

- せっかくなら補償内容も見直したい

不動産屋などの業者に騙されないよう、ルールを学びましょう

アクア短期保険で悩んでいる方は、新生活を迎える方が多いと思います。

そういう方にはぜひ、「生活するうえで大切なルール」を学んで、損をしないよう知識を付けてほしいです。

『不動産』や『保険』以外にも、『金融』や『税金』など、生きていくうえで必須の知識を網羅できます。

たかくん私はスタディングで、実生活に落とし込めるくらい深く内容を理解できました♪

\まずは無料講座を体験してみる!/

どうしても自分一人で判断できないならFP相談も〇

- 保険の違いがよくわからない

- 比較するのが面倒

- 固定費をまとめて見直したい

という方は、無料のFP相談を活用するのも一つの方法です。

他の保金融商品を提案されることもありますが、無理に契約する必要はありません。

「固定費か適正かどうかを確認する場」として利用するだけで十分です。

イヌヤマ夫婦何度も言いますが、最終的には自分でちゃんと判断するようにしてくださいね♪

【どうしても自分で判断できない…】

そんな悩めるアナタに!

- 面倒な比較は不要!

プロが自分に合った固定費を選別 - 年間数万円の節約も可能!

思わぬ金食い虫を知れる絶好の機会 - 住宅購入や将来設計の相談もOK!

今後のライフプランの整理にも◎

\相談は完全無料です!/

※アンケート回答で特選ギフトを無料でGET!